서른 살 생일을 앞둔 청년이 개인회생을 신청했다. 학자금 대출로 시작해 전세 보증금 마련을 위한 대출, 고금리 시대에 늘어난 이자. 그의 손에는 자산이 아니라 매달 갚아야 할 청구서만 쌓여 있었다. 이건 특수한 사례가 아니다. 지금 한국의 청년 부채 풍경이다.

고금리 국면이 길어지면서 청년층의 재정 상황은 유독 가혹해졌다. 집값이 오를 때 빚을 내서라도 자산을 확보한 세대는 인플레이션의 수혜를 받았다. 그러나 그 타이밍을 놓친, 혹은 처음부터 종잣돈이 없었던 2030세대는 반대 방향으로 흘러갔다. 금리가 오르자 대출 이자 부담이 늘었고, 자산 가격이 조정되자 뒤늦게 진입한 이들만 손실을 떠안았다. 자산 형성의 기회는 닫혔고, 부채의 문만 열려 있었다.

법원은 이 현실을 일부 인식했다. 개정 실무준칙을 통해 만 30세 미만 청년 채무자를 대상으로, 개인회생 변제기간을 기존 3년에서 최대 2년 미만으로 단축할 수 있는 청년 특례 제도를 운영하고 있다. 1년이 줄어드는 것이 작아 보여도 청년 채무자에게는 사회 복귀의 속도 자체가 달라진다. 빚을 갚는 3년과 2년은 단순한 시간 차이가 아니다. 취업 준비, 결혼, 주거 안정, 출산—이 모든 것이 그 1년 안에 압축돼 있다.

문제는 이 특례가 존재한다는 사실 자체를 아는 청년이 드물다는 점이다. 개인회생이라는 단어 앞에서 많은 청년은 낙인을 두려워하며 제도 밖에서 버틴다. 버티는 동안 이자는 쌓이고, 신용은 더 악화된다. 제도가 있어도 접근하지 못하면 없는 것이나 마찬가지다. 법원과 금융당국이 청년 채무자를 위한 상담 창구와 안내 체계를 실질적으로 강화해야 하는 이유가 여기에 있다.

더 근본적인 질문은 따로 있다. 청년이 왜 이 지경까지 내몰렸는가. 학자금 대출 금리는 시중 금리와 함께 올랐지만, 졸업 후 첫 월급은 그 속도를 따라잡지 못했다. 전세 제도의 붕괴로 보증금 피해를 입은 청년도 적지 않다. 구제 제도가 사후 대응에 그치는 한, 이 구조는 반복된다. 청년 부채 문제를 개인의 신용 관리 실패로 축소하는 시각은 틀렸다. 시스템이 만들어낸 함정에 빠진 세대에게는 시스템 차원의 출구가 필요하다.

개인회생 변제기간 단축은 출발점이다. 청년 전용 저금리 채무 조정 프로그램, 학자금 대출의 소득 연동 상환 방식 전환, 전세 피해 청년을 위한 긴급 금융 지원—이 각각의 조각들이 하나의 체계로 연결될 때 비로소 구제책이 된다. 지금처럼 제도가 파편화돼 있으면, 가장 절박한 청년이 가장 찾기 어려운 구조가 된다.

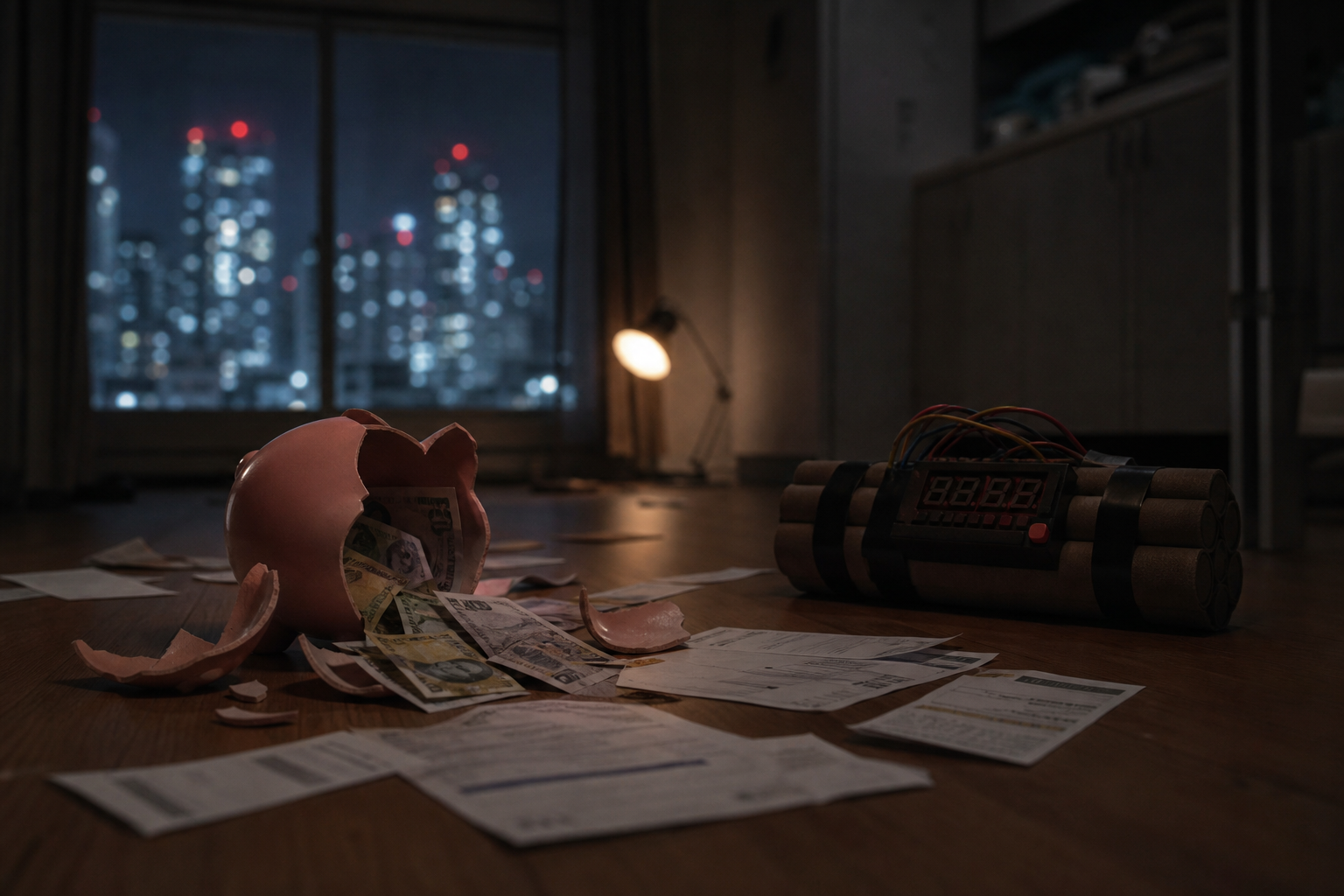

빚더미 위에 앉은 청년이 소비를 줄이고, 결혼을 미루고, 아이를 포기하는 것은 개인의 선택이 아니라 구조적 결과다. 그 결과는 결국 청년 세대만의 문제로 끝나지 않는다. 폭탄의 도화선은 이미 타고 있다.