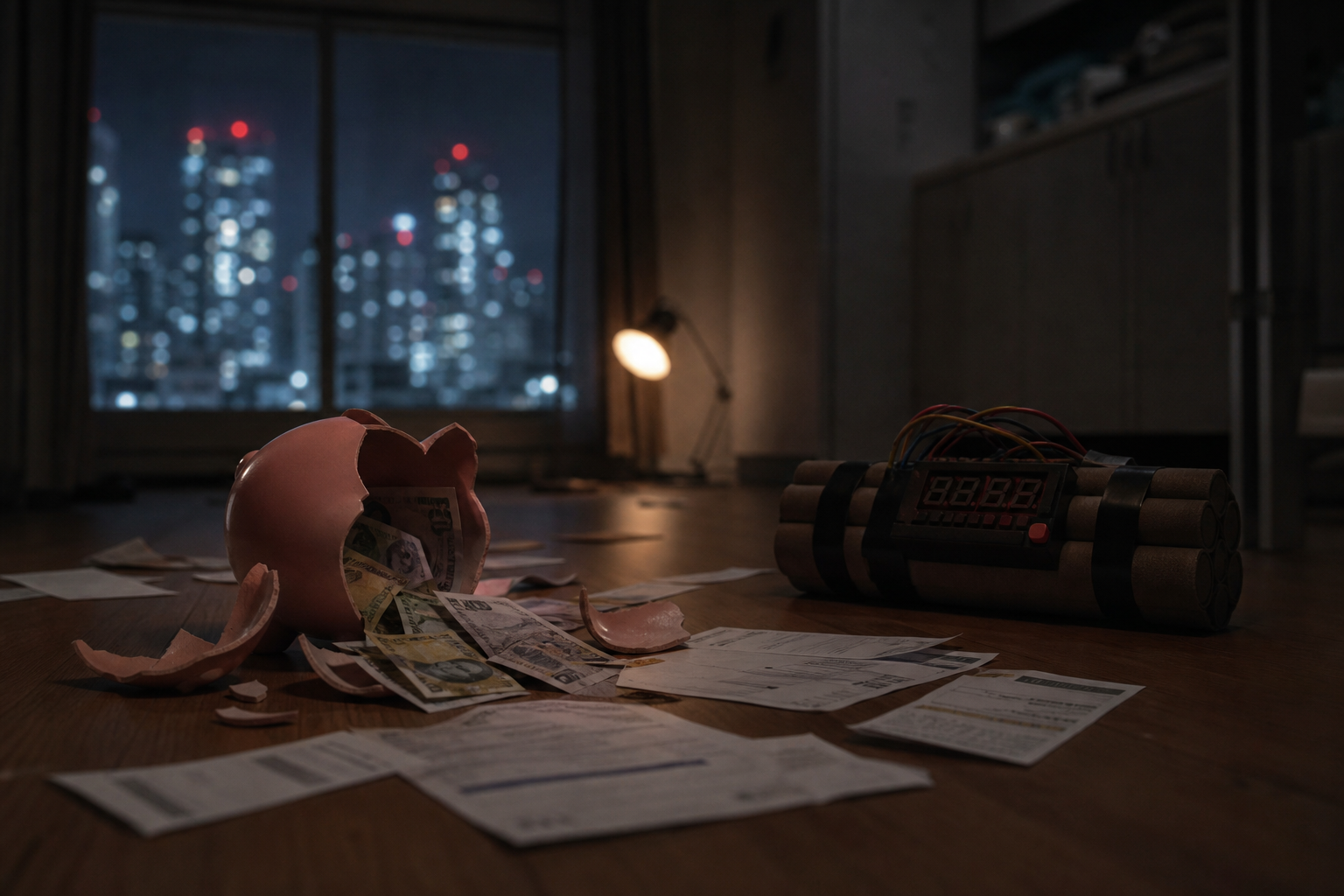

2026년 1월, 금 가격이 장중 온스당 5,608달러를 찍었다. 역대 최고가다. 그런데 그 숫자가 기쁨보다 공포로 기억되는 사람들이 있다. 고점 근처에서 금을 샀다가, 이후 가격이 꺾이면서 계좌 잔액이 줄어드는 걸 지켜봐야 했던 개인 투자자들이다. 「안전하다고 했잖아요.」 그 말이 커뮤니티마다 넘쳐흘렀다.

금은 오랫동안 '안전자산'의 대명사였다. 전쟁이 나도, 달러가 흔들려도, 주식이 폭락해도 금은 버텨준다는 서사. 그 서사가 워낙 강력해서, 사람들은 금을 사는 행위 자체를 리스크 관리라고 믿었다. 하지만 그건 반만 맞는 말이다. 금은 인플레이션 헤지 수단이지, 가격 하락을 막아주는 방패가 아니다. 진입 시점이 틀리면, 금도 손실을 낸다.

문제는 심리다. 금값이 오를수록 더 많은 개인이 몰린다. 5,000달러를 넘겼을 때 「이제 6,000달러까지 간다」는 전망이 쏟아졌다. 공포 대신 탐욕이 작동한 것이다. 안전자산을 사면서 투기적 심리로 접근하는 역설. 이 모순이 결국 고점 매수라는 결과로 이어졌다.

일부 시장 분석가들은 지금의 금 가격 레벨에서 오히려 채권이 더 매력적인 안전자산이 될 수 있다고 본다. 금은 이자도 배당도 없다. 가격이 올라야만 수익이 난다. 반면 채권은 만기와 쿠폰이 있어 보유만 해도 현금 흐름이 생긴다. 금리가 높은 구간에서는 특히 그렇다. 금이 비싸질수록 채권의 상대적 매력은 올라간다. 이건 이론이 아니라 산수다.

그렇다고 채권이 완벽하다는 얘기도 아니다. 금리가 다시 오르면 채권 가격은 내린다. 어떤 자산도 단독으로 '안전'하지 않다. 여기서 자산 배분의 핵심이 나온다. 금 100%, 주식 100%, 채권 100%는 전략이 아니다. 각 자산이 서로 다른 국면에서 다르게 움직인다는 사실을 이용해, 전체 포트폴리오의 변동성을 줄이는 것이 배분의 본질이다. 금은 그 배분의 한 조각일 때 비로소 제 역할을 한다.

개인 투자자들이 금에 집중하는 데는 이유가 있다. 접근이 쉽고, 이야기가 단순하며, 불안할 때 손에 잡히는 무언가를 원하는 심리가 작동한다. 하지만 투자는 위로가 아니다. 5,600달러짜리 금 한 돈을 쥐고 안심하는 동안, 정작 포트폴리오 전체가 특정 자산에 과도하게 쏠려 있다면 그건 안전이 아니라 또 다른 리스크다.

안전자산이 배신한 게 아니다. 우리가 안전의 의미를 잘못 이해했던 것이다. 금은 세상이 무너질 때 빛나는 금속이지, 내가 산 가격보다 항상 비싸게 팔 수 있는 자산이 아니다. 그 차이를 인정하는 순간, 비로소 제대로 된 자산 배분이 시작된다.